TV markt keihard terug naar de realiteit

Talkshows scoren niet meer! We zijn klaar met de politiek, klaar met corona en vooral klaar met iedere avond aan de lineaire TV gekluisterd te zijn om het laatste nieuws over die onderwerpen waar we zo klaar mee zijn uitgekauwd te zien worden door Gommers en consorten. Dat was binnen de media de afgelopen weken de teneur en dat zou de reden zijn waarom er momenteel zo weinig aanbod van kijkcijfer knallers zou zijn. Door de hoge vraag naar zendtijd en het lage aanbod van kijkers vlogen de tarieven de lucht in en moest er regelmatig “nee” verkocht worden aan adverteerders. Maar hoe scoren die talkshows dan echt? Hieronder een weergave.

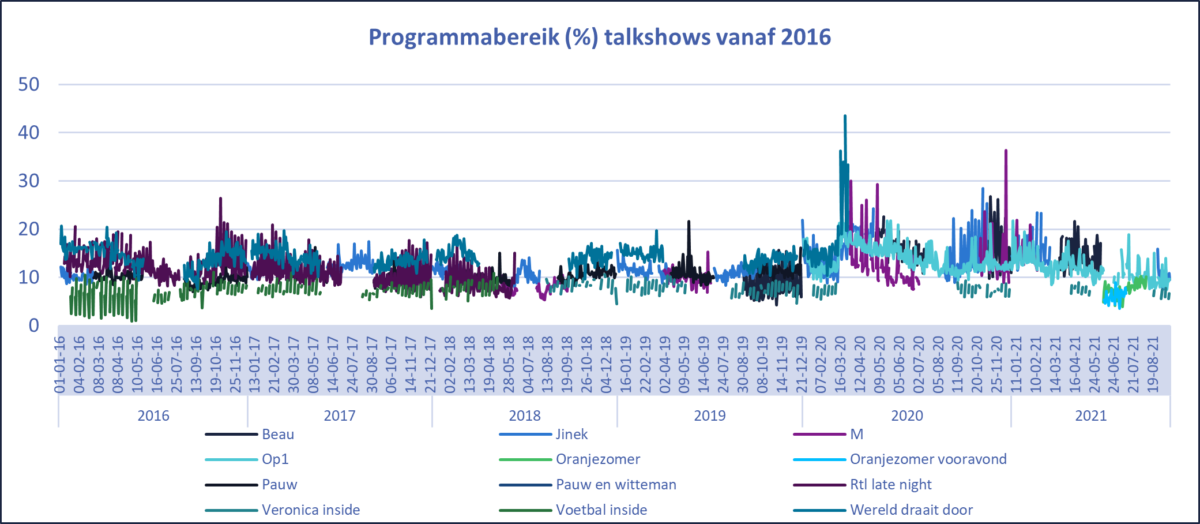

Talkshows algemeen afgelopen 6 jaar

Van 2016 tot en met 2019 zien we talkshows redelijk structureel tussen de 8% en 14% bewegen binnen de SKO cijfers van 6 jaar en ouder. Sinds Q2 2020, niet geheel toevallig het begin van de corona pandemie, zien we een stijging van het bereik van de talkshows die op dat moment lopen. Het bereik ligt substantieel hoger dan voor de pandemie en doorbreekt regelmatig de grens van 20% en af en toe zelfs 30%. Met name Op1 lijkt te profiteren, maar tegelijkertijd is er wel al een structurele daling zichtbaar ten opzichte van het begin van de pandemie.

Talkshows sinds corona

Als we specifiek kijken naar de talkshows in 2020 en 2021 dan zien we dat iedere talkshow die in beide jaren is uitgezonden in bereik gedaald is, met uitzondering van M. Natuurlijk heeft M het niveau van DWDD niet kunnen evenaren, maar gelukkig scoorde het wel structureel beter dan De Vooravond en Sophie & Khalid die niet zijn opgenomen in deze vergelijking wegens te weinig uitzendingen. Overigens zal het ook voor M lastig blijken om de cijfers van begin dit jaar weer te evenaren of zelfs wederom overtreffen, maar daarover later meer.

Het corona-effect

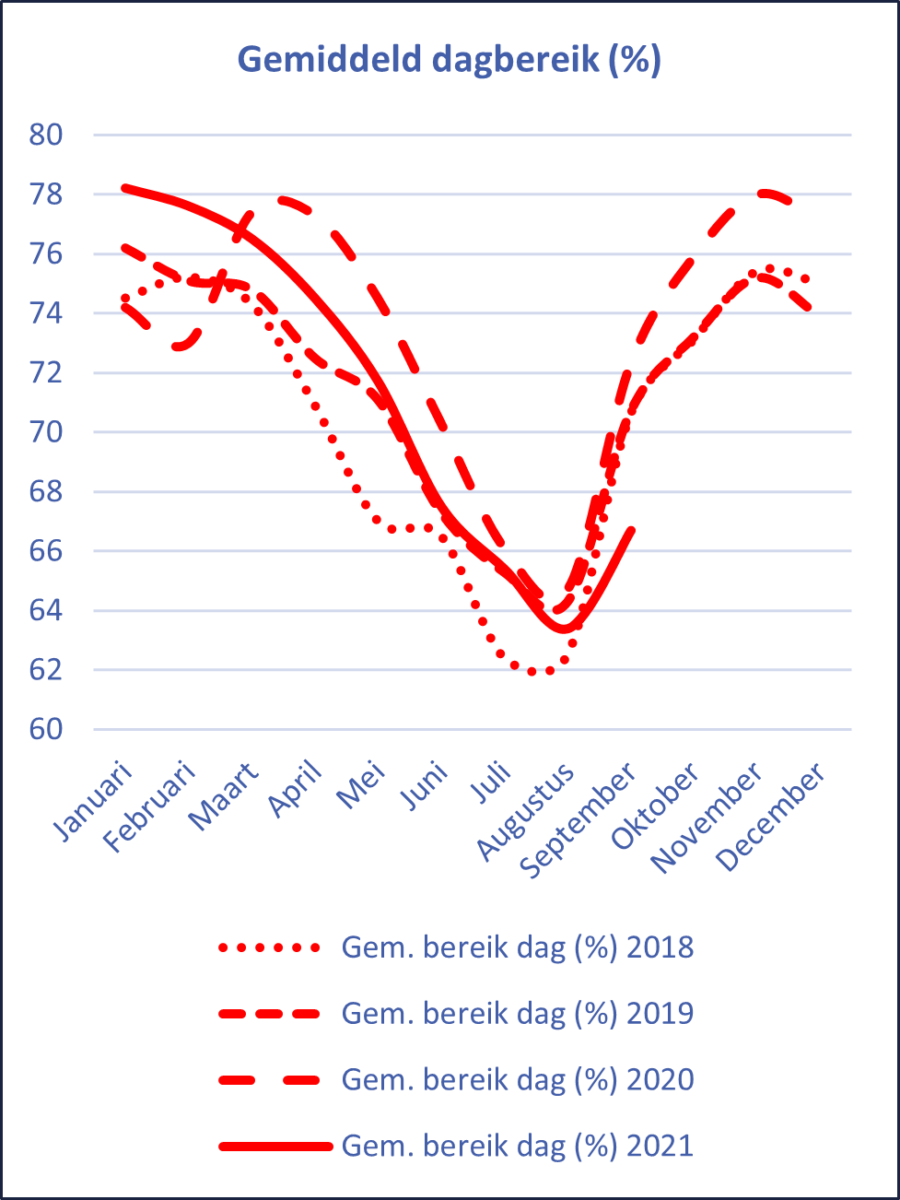

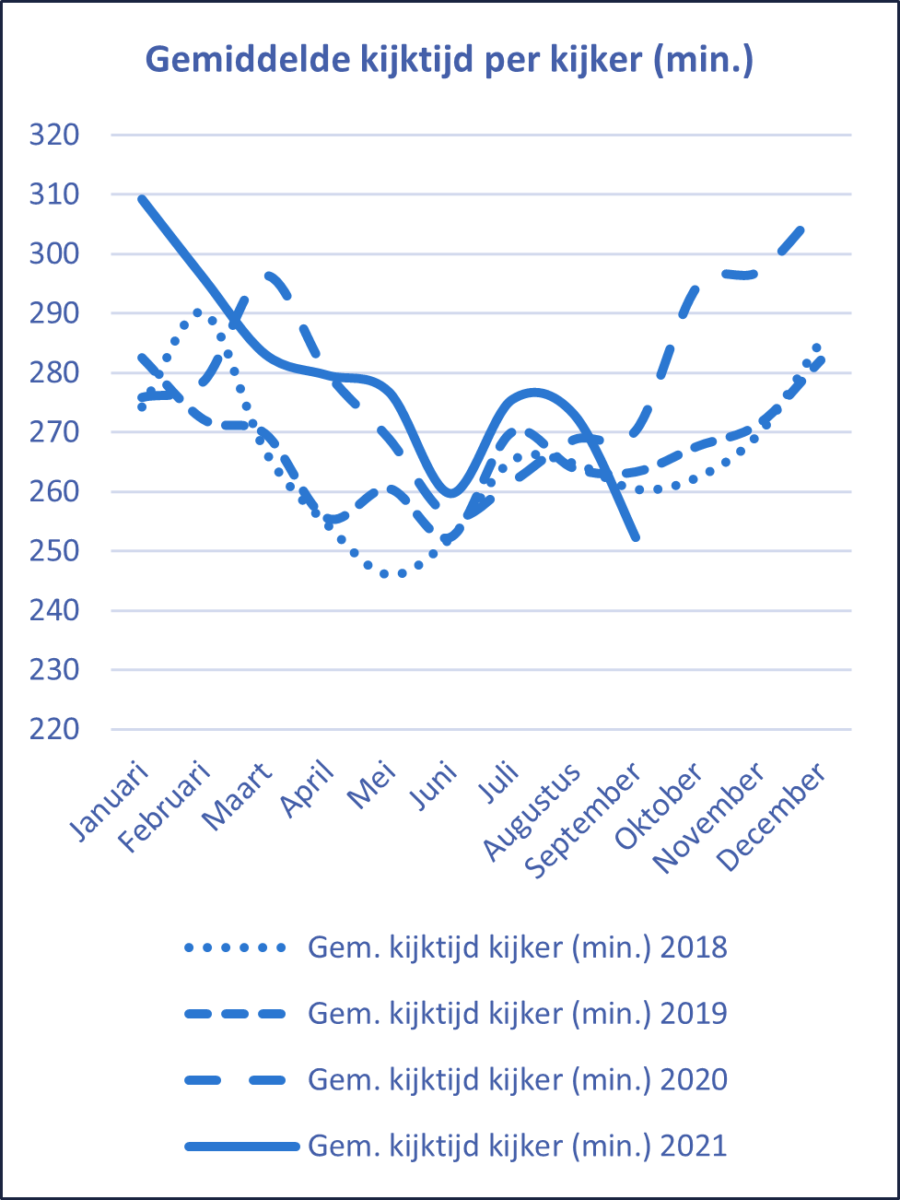

Uiteindelijk verwacht ik dat de daling in kijkcijfers niet zozeer aan de talkshows ligt, maar meer aan het terugkeren naar de realiteit van lineaire TV na de corona pandemie. Ik baseer dat op mijn stokpaardjes van TV analyse, namelijk dagbereik en kijktijd per kijker!

In die cijfers kun je duidelijk het corona effect terugzien. 2020 Was een uitzonderlijk jaar met hoog bereik en lange kijktijden vanaf maart. Het jaar 2021 begon ook nog hoog, maar ligt inmiddels op het te verwachten niveau en dus onder de afgelopen 3 jaren. Met andere woorden, TV is weer terug waar het zonder de corona pandemie zou zijn geweest!

En op dat verwachtte niveau is het voor exploitanten moeilijk om voldoende GRP’s uit te leveren aan adverteerders en dus gaan de prijzen omhoog. Schaarste bepaalt immers de prijs in een door vraag en aanbod gestuurde markt. Voor 2022 zijn de vooruitzichten weinig hoopvol, de enige manier om de prijs nog te drukken was concurrentie, maar door de fusie tussen AdAlliance (RTL) en Talpa valt ook dat laatste stukje druk op de markt weg.

Nieuwe kansen voor media advies!

Zowel bij de NPO (STER) als ook de nieuwe commerciële combinatie zal de prijs alleen maar stijgen, waardoor de motivatie om te vernieuwen in het TV landschap nog verder terug zal vallen. Terwijl betaalde on-demand platformen (Netflix, Amazon Prime, Disney, Videoland) films en series al grotendeels weggekaapt hadden van de lineaire omroepen en ook op sportgebied (ESPN & Viaplay) de markt steeds beperkter wordt zal de kijker alleen maar minder aangetrokken worden tot de lineaire TV zenders. De vicieuze cirkel blijft wat dat betreft maar doorgaan, waarbij bij steeds meer doelgroepen de keuze om op TV te adverteren ter discussie zal staan. Interessante tijden dus voor media adviseurs!

Geschreven door Niels Bruinsma – Strategy & Innovations Director